La prima volta che sentii parlare di Balanced Scorecard (d’ora in poi BSC) correva l’anno il 1998/99, non era un argomento nuovissimo all’epoca (1) ma di sicuro era poco conosciuto (per certi aspetti lo è ancora oggi). Lessi qualche articolo sull’argomento, mi ci volle un po’ di tempo per capirlo, ma una volta compreso ne rimasi entusiasta.

Di cosa stiamo parlando?

La Balanced Scorecard la possiamo definire così (non me ne voglia il prof. Bubbio se semplifico): È uno strumento che aiuta l’imprenditore a “guidare” la sua azienda verso gli obiettivi dichiarati facendo “bene” le cose che servono.

Ma noi oggi che strumenti abbiamo già per “guidare” la nostra azienda?

Il bilancio? Quello annuale che iniziamo a chiudere a febbraio e depositiamo a giugno o a luglio, sinceramente serve a poco. Molto meglio se ogni mese costruiamo un Conto Economico riclassificato. Se poi riuscissimo a redigere mensilmente anche lo Stato Patrimoniale, dal bilancino potremmo ricavare tutta una serie di indici molto utili (ROI, ROE, ROS, EBITDA,….) per capire lo “stato di salute” della nostra azienda.

Ma il bilancio è uno strumento che ci aiuta veramente a “guidare” la nostra azienda?

Non me ne vogliate se vi dico che i risultati economico-finanziari che ricaviamo dal nostro bilancio non sono altro che il risultato finale di decisioni prese nel passato o di eventi accaduti settimane se non mesi prima della chiusura contabile. Chissà quante volte avrete sentito questa frase: “guidare un’azienda affidandosi solo agli indicatori economico-finanziari è come guidare un’automobile guardando solo dallo specchietto retrovisore” ed io non ve la ripeterò. Il bilancio ci dice dove siamo stati ma non dove dobbiamo andare.

Che alternative abbiamo al bilancio?

La BSC è un’alternativa molto valida, molto più del solo bilancio. La BSC permette di collegare la strategia (quella cosa che l’imprenditore ha in testa ma difficilmente esplicita) con la gestione operativa (le azioni concrete da mettere in pista). Diceva Seneca: “Non esiste vento favorevole per il marinaio che non sa dove andare”, ecco la BSC è come un “navigatore”, se non inserisci la “destinazione” non ti porta da nessuna parte.

Come fa la BSC a tradurre la strategia in azioni?

Cerchiamo di spiegare come funzione la BSC con un esempio molto semplificato.

Prendiamo il caso di un imprenditore che gestisce un panificio di campagna che si è posto l’obiettivo di aumentare del 50% il fatturato del suo negozio nei prossimi 18 mesi. Il panettiere è convinto che il mercato ci sia, dalle sue analisi la popolazione residente in un raggio di 2,5 km dal suo negozio copre abbondantemente i suoi obiettivi, egli usava dire: “i clienti ci sono basta andarseli a prendere”.

Se l’obiettivo finale dell’imprenditore ci è chiaro, proviamo a scavare più in profondità e chiediamogli cosa è necessario assolutamente avere, cosa non dobbiamo sbagliare e quali devono essere i nostri punti di forza per raggiungere l’obiettivo dichiarato.

Risposta dell’imprenditore:

“Per aumentare il fatturato bisogna avere del pane buono, molto più buono di quello del supermercato e possiamo dire che il nostro pane lo è. Avere il pane buono ma non farlo sapere ai potenziali avventori serve a poco, non possiamo più basarci solo sul passaparola, dobbiamo investire di più e meglio nella comunicazione. Per aumentare il fatturato dobbiamo anche aumentare la gamma dei prodotti offerti; oltre a nuove varietà di pane dobbiamo iniziare a offrire più prodotti di pasticceria soprattutto fatti da noi, questo sia per incrementare il fatturato verso i nostri clienti affezionati sia per attrarre i clienti un po’ più lontani. Lo so… più aumentiamo la varietà dei prodotti offerti più aumentano i costi per la sperimentazione, aumenta il rischio d’invenduto e le code di persone in attesa si allungano. Certo lo so ma sono sicuro che troveremo una soluzione. Un altro aspetto che dobbiamo migliorare è il servizio al banco, dobbiamo essere più veloci nel servire i clienti perché spesso questi si concentrano in fasce ristrette di orario, se un cliente vede la coda all’entrata potrebbe andare da un’altra parte. Dobbiamo fare attenzione però che la velocità del servizio non alteri gli attuali livelli di gentilezza ed accoglienza del personale al banco verso i clienti, noi abbiamo un buon rapporto con tutti i nostri clienti e vogliamo mantenerlo. Mi piacerebbe inoltre che il personale al banco avesse un “piglio commerciale” più acceso, che fosse in grado di stuzzicare di più la curiosità e la gola dei clienti proponendo loro nuovi prodotti senza però infastidirli.”

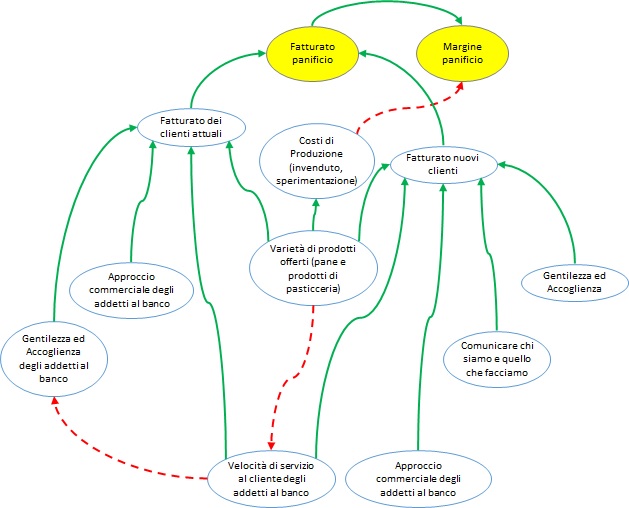

Il panettiere nei suoi ragionamenti ha detto tante cose, proviamo a metterle in ordine rappresentandole in un diagramma causa-effetto:

Le frecce verdi identificano un rapporto causa-effetto positivo (se aumenta il fattore A, dovrebbe aumentare anche il fattore B). Le frecce rosse identificano un rapporto causa-effetto negativo (se aumenta il fattore A, dovrebbe diminuire il fattore B).

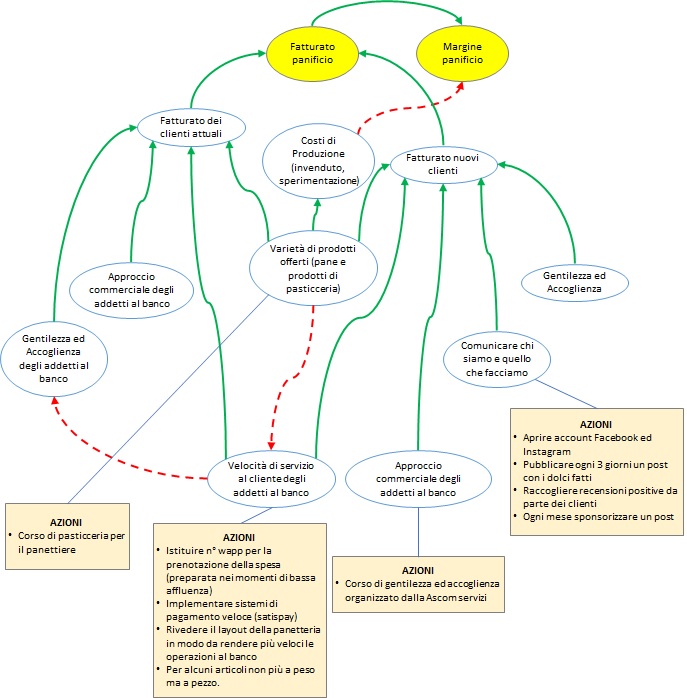

Ora che il quadro d’insieme ci è chiaro definiamo assieme all’imprenditore le azioni da fare per: aumentare la varietà dei prodotti offerti, comunicare di più e meglio, aumentare la gentilezza e l’accoglienza degli addetti al banco e per aumentare la velocità del servizio al cliente.

Come facciamo ad essere sicuri che le azioni che metteremo in pista produrranno gli effetti sperati (aumento del fatturato e conservazione del margine)? Per scoprirlo non ci resta che una sola cosa: misurare.

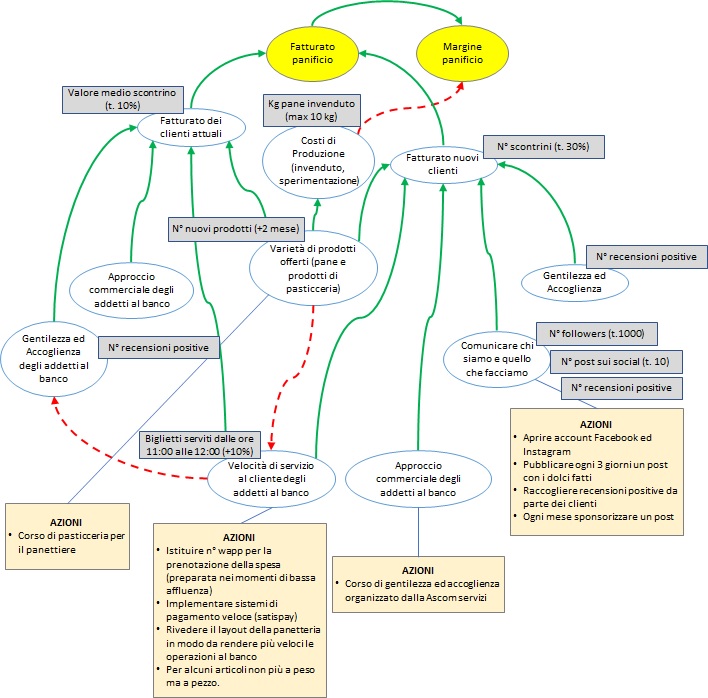

Ciascun elemento all’interno della mappa strategica dovrebbe essere associato ad uno o più indicatori possibilmente facili da costruire e significativi nel senso che spiegano bene il fenomeno analizzato. Ogni indicatore dovrà avere un target che confrontato con il valore attuale ci dirà quanto lontani siamo dall’obiettivo.

Non è sempre facile ed economico trovare l’indicatore perfetto, in mancanza si utilizzano degli indicatori “proxy” o sostitutivi ( un po’ come la margarina per il burro) che “approssimano” il comportamento del fenomeno in questione (ad esempio il numero di nuovi clienti può essere approssimato dall’aumento del n° di scontrini).

La prima edizione della Balanced Scorecard non può e non deve essere perfetta. La BSC è un sistema in continua evoluzione, aperto e migliorabile. Se si vogliono fare tante cose, tutte e subito il rischio è quello di fare solo tanta confusione. Come sempre all’inizio bisogna partire semplici: prima si impara e poi si migliora.

Buon Lavoro!!!

(1) La Balanced Scorecard fu sviluppata da Kaplan e Norton, ne parlarono per la prima volta in un articolo apparso nel 1992 nella prestigiosa rivista Harvard Business Review dal titolo “Tha Balanced Scorecard – Measures that Drive Performance”.